Sie suchen kompetente Rechtsberatung?

Finden Sie den passenden Rechtsanwalt

Telefon

Rufen Sie den Rechtsexperten Ihrer Wahl an und erhalten sofort eine Rechtsberatung durch den Anwalt » Telefonische Rechtsberatung

Fragen

Stellen Sie Ihre Frage an einen Pool von Anwälten. Schneller und rechtsverbindlicher Rat vom Anwalt bereits ab 25,- Euro » Rechtsanwalt fragen

Beauftragen

Konkrete Aufgabe/Auftrag einstellen, Rechtsgebiet auswählen und ein spezialisierter Anwalt kümmert sich um Ausarbeitung » Rechtsanwalt beauftragen

E-Mail

Ihr direkter Weg zur Experten-Antwort. Hier erhalten Sie Rechtsberatung per E-Mail von einem erfahrenen Anwalt Ihrer Wahl » E-Mail Beratung

Anwaltssuche

Finden Sie Ihren Anwalt. Auf www.anwaltinfos.de finden Sie den geeigneten Rechtsanwalt oder Fachanwalt » Rechtsanwalt suchen

Sie sind Rechtsanwalt?

Vorteile im Anwaltsverzeichnis anwaltinfos.de

Repräsentatives Kanzleiprofil

Der erste Eindruck zählt. Dabei kommt es auf ein individuell gestaltetes, Usability freundliches und Suchmaschinen optimiertes Kanzleiprofil an

Neue Mandate erschlieĂźen

Neue Mandate rund um die Uhr, vor Ort, per Telefon, E-Mail Beratung, Online Beauftragung, Online Rechtsfragen fĂĽr sich gewinnen und abwickeln

Rechtstipps & Rechtsnews publizieren

Durch die Publikation von Rechtsinformationen aus den eigenen Fachbereichen einen Status als Experte einnehmen und als solcher wahrgenommen werden

In Suchmaschinen ganz weit vorne

Die Motivation für das Suchmaschinenmarketing ist klar: Exakt dann bei einem Mandanten präsent sein, wenn er aktiv nach einer Rechtsberatung sucht

Social Media & Video-Marketing

Begegnen Sie potenziellen neuen Mandanten zeitgemäß und kompetent durch die Nutzung modernster Werbeformen in digitalen Medien

Ăśber 250.000 Entscheidungen

Mitglieder erhalten Zugriff auf Volltextsuche und Schlagwort-Recherche in unserer seit 2001 gepflegten Entscheidungsdatenbank

Gesetz - SolvV

Solvabilitätsverordnung - SolvV

Anlage 2

(Fundstelle: BGBl. I 2006, Anlageband zu Nr. 61, S. 12 - 16;

bzgl. der einzelnen Änderungen vgl. Fußnote)

bzgl. der einzelnen Änderungen vgl. Fußnote)

Formeln und Erläuterungen

Formel 1

(zu § 87)

Bedingte Ausfallwahrscheinlichkeit IRBA-Position

Formel 1

(zu § 87)

Bedingte Ausfallwahrscheinlichkeit IRBA-Position

N[(1 - R)-0.5 * N-1 (PD) + (R/(1 - R))0.5 * N-1 (0.999)]

Dabei bezeichnet

Dabei bezeichnet

| PD | die prognostizierte Ausfallwahrscheinlichkeit (§ 88), |

| R | die Korrelation mit dem ökonomischen Faktor für diese IRBA-Position (§ 89). |

| N(x) | bezeichnet die kumulative Verteilungsfunktion einer standardnormalverteilten Zufallsvariablen (d.h. die Wahrscheinlichkeit, dass eine normalverteilte Zufallsvariable mit einem Erwartungswert von Null und einer Standardabweichung von Eins kleiner oder gleich x ist), |

| N-1(z) | die inverse kumulative Verteilungsfunktion einer standardnormalverteilten Zufallsvariablen (d.h. den Wert von x, so dass N(x) = z ist). |

Formel 2

(zu § 89 Abs. 1 Satz 1 und § 90)

Korrelation mit dem ökonomischen Faktor für IRBA-Positionen

(zu § 89 Abs. 1 Satz 1 und § 90)

Korrelation mit dem ökonomischen Faktor für IRBA-Positionen

Rmin * (1 - e (-K * PD))/(1 - e(-K)) + Rmax * [1 -(1 - e(-K * PD))/(1 - e(-K))]

Dabei bezeichnet

| PD | die prognostizierte Ausfallwahrscheinlichkeit für diese IRBA-Position, |

| ex | die Exponentialfunktion mit der Euler´schen Zahl e als Basis |

| Rmin | die minimale Korrelation, |

| Rmax | die maximale Korrelation und |

| K | den Anstiegskoeffizienten. |

Formel 3

(zu § 91 Abs. 1)

Korrelationsabschlag für KMU

(zu § 91 Abs. 1)

Korrelationsabschlag für KMU

0.04 * (1 - ((max(S; 5) - 5)/ 45))

Dabei bezeichnet

| S | den Wert des in Millionen Euro ausgedrückten Größenindikators, |

| max(x; y) | den höheren Wert von x und y. |

Formel 4

(zu § 95)

IRBA-Restlaufzeitkorrekturfaktor

(zu § 95)

IRBA-Restlaufzeitkorrekturfaktor

(1 - 1.5 * b)-1 * (1 + (M - 2.5) * b)

Dabei bezeichnet

| b | den ausfallwahrscheinlichkeitsabhängigen Restlaufzeitkoeffizienten. |

| M | für eine als besonders gewährleistet berücksichtigte IRBA-Position das Maximum aus einem Jahr und der maßgeblichen Restlaufzeit nach § 96, für jede andere IRBA-Position die maßgebliche Restlaufzeit nach § 96 für diese IRBA-Position. |

Der ausfallwahrscheinlichkeitsabhängige Restlaufzeitkoeffizient b ist nach der Formel

b = (0.11852 - 0.05478 * ln(PD))2

zu ermitteln.

Dabei bezeichnet

b = (0.11852 - 0.05478 * ln(PD))2

zu ermitteln.

Dabei bezeichnet

| ln(x) | den natürlichen Logarithmus von x, |

| PD | bezeichnet für eine als besonders gewährleistet berücksichtigte IRBA-Position das Minimum aus der prognostizierten Ausfallwahrscheinlichkeit des Schuldners und der prognostizierten Ausfallwahrscheinlichkeit des Gewährleistungsgebers, für jede andere IRBA-Position die prognostizierte Ausfallwahrscheinlichkeit für diese IRBA-Position. |

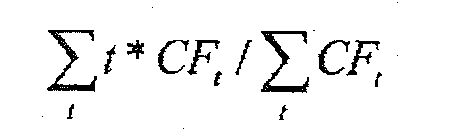

Formel 5

(zu § 96 Abs. 2 Nr. 1)

Restlaufzeit für eine IRBA-Position mit festgelegtem Zins- und Tilgungsplan

(zu § 96 Abs. 2 Nr. 1)

Restlaufzeit für eine IRBA-Position mit festgelegtem Zins- und Tilgungsplan

Dabei bezeichnet man

| t | einen bestimmten Zeitabschnitt, |

| CFt | die Zahlungen (Tilgungen, Zinszahlungen und Entgelte), die vertragsgemäß durch den Schuldner im Zeitabschnitt t zu leisten sind. |

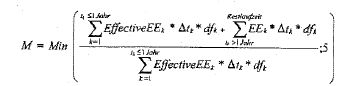

Formel 6

(zu § 96 Abs. 2 Nr. 6 Satz 1)

Restlaufzeit für eine IRBA-Position mit Positionswert nach IMM

(zu § 96 Abs. 2 Nr. 6 Satz 1)

Restlaufzeit für eine IRBA-Position mit Positionswert nach IMM

Dabei bezeichnet man

| M | die maßgebliche Restlaufzeit |

| Dfk | den risikofreien Abzinsungsfaktor für den künftigen Zeitraum tk, |

| tk | den künftigen Zeitraum nach § 223 Abs. 6 Satz 1, |

| tk | tk - tk-1, |

| EE | den Erwartungswert der Verteilung der positiven Marktwerte, |

| EffectiveEE | den effektiven Erwartungswert der Verteilung der positiven Marktwerte nach § 223 Abs. 5 Satz 4 und 5 |

Formel 7

(zu § 211 Abs. 2 Satz 3)

Zuschlag bei der Ermittlung der Derivate-Nettobemessungsgrundlage

(zu § 211 Abs. 2 Satz 3)

Zuschlag bei der Ermittlung der Derivate-Nettobemessungsgrundlage

Z = 0,4 * S + 0,6 * V * S

Dabei bezeichnet

| S | die Summe der künftig zu erwartenden Erhöhungen der potenziellen Wiedereindeckungsaufwendungen (§ 20) der einbezogenen Geschäfte. |

| V | das Verhältnis zwischen dem gegenwärtigen potenziellen Wiedereindeckungsaufwand (§ 19), der bei unterstelltem Ausfall des Vertragspartners in Höhe des Unterschiedsbetrages der positiven und negativen Marktwerte der einbezogenen Geschäfte entstehen würde, und der Summe der in getrennter Betrachtungen für die einbezogenen Geschäfte einzeln ermittelten gegenwärtigen potenziellen Wiedereindeckungsaufwände (§ 19). |

Formel 8

(zu § 218 Abs. 1 Satz 1)

Nettobemessungsgrundlage nach der SM

(zu § 218 Abs. 1 Satz 1)

Nettobemessungsgrundlage nach der SM

Dabei bezeichnet

| N | die Nettobemessungsgrundlage einer Aufrechnungsposition, |

| CMV | die Summe der aktuellen Marktwerte der derivativen Adressenausfallrisikopositionen innerhalb der Aufrechnungsposition, |

| CMC | die Summe der aktuellen Marktwerte der gestellten und hereingenommenen finanziellen Sicherheiten innerhalb der Aufrechnungsposition, |

| RPTij | die SM-Risikoposition i aus derivativen Adressenausfallrisikopositionen die der Absicherungsgruppe j zugeordnet sind, |

| RPCIj | die SM-Risikoposition I aus gestellten sowie hereingenommenen finanziellen Sicherheiten, die der Absicherungsgruppe j zugeordnet sind, |

| Fj | den Risikofaktor, der aufgrund der Kategorie nach Spalte 1 der Tabelle 26 der Anlage 1 den in der Absicherungsgruppe j enthaltenen SM-Risikopositionen nach Spalte 2 der Tabelle 26 der Anlage 1 zuzuordnen ist |

| b | den Wert von 1,4 |

Formel 9

(zu § 233 Abs. 1 Satz 1)

Risikogewichteter Positionswert für Verbriefungstransaktionen mit Laufzeitunterdeckung

(zu § 233 Abs. 1 Satz 1)

Risikogewichteter Positionswert für Verbriefungstransaktionen mit Laufzeitunterdeckung

RW* = [RW(SP) x (t-t*)/(T-t*)]+ [RW(Ass) x (T-t)/(T-t*)].

Dabei bezeichnet

| RW(Ass) | der risikogewichtete Positionswert, der sich als Produkt aus der Bemessungsgrundlage der Verbriefungsposition und dem betragsgewichteten Durchschnittsrisikogewicht der im verbrieften Portfolio enthaltenen Positionen ergibt; dieses betragsgewichtete Durchschnittsrisikogewicht ist der Quotient aus der Summe der risikogewichteten Positionswerte und der Summe der Bemessungsgrundlagen für die im verbrieften Portfolio enthaltenen Positionen; |

| RW(SP) | der risikogewichtete Positionswert, der sich für die Verbriefungsposition ohne Laufzeitunterdeckung ergäbe; |

| T | die in Jahren ausgedrückte längste Restlaufzeit einer im verbrieften Portfolio aktuell oder potenziell enthaltenen Position, begrenzt auf fünf Jahre; |

| t | die in Jahren ausgedrückte Restlaufzeit des für die Verbriefungsposition die Tranchierung bewirkenden Sicherungsinstruments; |

| t* | den Wert 0,25. |

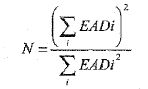

Formel 10

(zu § 257 Abs. 3 Satz 4)

Anzahl der effektiven Adressenausfallrisikopositionen eines verbrieften Portfolios - Alternative 1

(zu § 257 Abs. 3 Satz 4)

Anzahl der effektiven Adressenausfallrisikopositionen eines verbrieften Portfolios - Alternative 1

EADi bezeichnet die Summe der Positionswerte der Adressenausfallrisikopositionen, deren Erfüllung von Schuldner i geschuldet wird.

Formel 11

(zu § 257 Abs. 3 Satz 4, § 258 Abs. 3)

Anzahl der effektiven Adressenausfallrisikopositionen eines verbrieften Portfolios - Alternative 2

(zu § 257 Abs. 3 Satz 4, § 258 Abs. 3)

Anzahl der effektiven Adressenausfallrisikopositionen eines verbrieften Portfolios - Alternative 2

C1 bezeichnet den Anteil der Bemessungsgrundlage der im verbrieften Portfolio enthaltenen Adressenausfallrisikoposition mit der größten Bemessungsgrundlage an der Summe der Bemessungsgrundlagen sämtlicher im verbrieften Portfolio enthaltener Adressenausfallrisikopositionen.

Formel 12

(zu § 258 Abs. 3 Nr. 2)

Anzahl der effektiven Adressenausfallrisikopositionen eines verbrieften Portfolios - Alternative 3

(zu § 258 Abs. 3 Nr. 2)

Anzahl der effektiven Adressenausfallrisikopositionen eines verbrieften Portfolios - Alternative 3

Cm bezeichnet das Verhältnis aus der Summe der Bemessungsgrundlagen für die m Adressenausfallrisikopositionen des verbrieften Portfolios mit den größten Bemessungsgrundlagen zur Summe der Bemessungsgrundlagen für sämtliche im verbrieften Portfolio enthaltenen Adressenausfallrisikopositionen; den Wert von m kann das Institut aus der Menge der natürlichen Zahlen größer Eins bestimmen; der Ausdruck “max{a, b}” bezeichnet den höheren Wert von a und b.

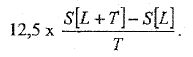

Formel 13

(zu § 258 Abs. 2 Nr. 2 sowie Abs. 3 und 4, § 259 Abs. 1 Satz 3,

§ 261 Abs. 2 Nr. 2, § 266 Abs. 2 Satz 1 und Abs. 3 Nr. 2)

Risikogewicht Verbriefungstranche mit Anteil IRBA-Verbriefungsposition

(zu § 258 Abs. 2 Nr. 2 sowie Abs. 3 und 4, § 259 Abs. 1 Satz 3,

§ 261 Abs. 2 Nr. 2, § 266 Abs. 2 Satz 1 und Abs. 3 Nr. 2)

Risikogewicht Verbriefungstranche mit Anteil IRBA-Verbriefungsposition

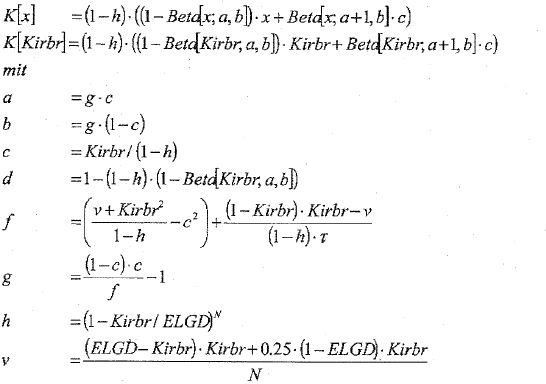

Das Risikogewicht nach § 258 Abs. 2 Nr. 2 für eine Verbriefungstranche, an der eine IRBA-Verbriefungsposition einen Anteil hat, ist bestimmt durch den Ausdruck

Der Wert S[x] der aufsichtlichen Formel Funktion S für einen Wert x ist definiert als:

Dabei gilt, vorbehaltlich § 258 Abs. 4 für die Parameter h und v

und dabei bezeichnet

| τ | den Wert 1000 |

| ω | den Wert 20. |

Der Ausdruck “Beta[x; a, b]” bezeichnet die an Punkt x ausgewertete kumulative Betaverteilung mit den Parametern a und b; für “Beta[x; a, b]” ist ein Wert von Null zu verwenden, sofern der Wert von N gleich Eins und der Wert von ELGD gleich Eins ist.

Die Variablen T, L, KIRBR und, vorbehaltlich § 258 Abs. 3, die Variablen N und ELGD sind wie folgt zu bestimmen:

Die Variablen T, L, KIRBR und, vorbehaltlich § 258 Abs. 3, die Variablen N und ELGD sind wie folgt zu bestimmen:

- 1.

- Die Dicke T der Verbriefungstranche, an der die nach der aufsichtlichen Formel zu berücksichtigende IRBA-Verbriefungsposition einen Anteil hat, ist das als Dezimalzahl ausgedrückte Verhältnis aus

- a)

- der nach Nummer 7 zu bestimmenden Bemessungsgrundlage dieser Verbriefungstranche und

- b)

- der Summe der Bemessungsgrundlagen der im verbrieften Portfolio dieser Verbriefungstransaktion enthaltenen Forderungen.

- 2.

- Der Verlustpuffer L für die Verbriefungstranche, an der die nach der aufsichtlichen Formel zu berücksichtigende IRBA-Verbriefungsposition einen Anteil hat, ist das als Dezimalzahl ausgedrückte Verhältnis aus

- a)

- der Summe der nach Nummer 7 zu bestimmenden Bemessungsgrundlagen derjenigen Verbriefungstranchen dieser Verbriefungstransaktion, die der Verbriefungstranche, an der die nach der aufsichtlichen Formel zu berücksichtigende IRBA-Verbriefungsposition einen Anteil hat, im Rang nachgehen, und

- b)

- der Summe der Bemessungsgrundlagen der im verbrieften Portfolio dieser Verbriefungstransaktion enthaltenen Forderungen;

- die nach § 10 Abs. 3a Satz 4 des Kreditwesengesetzes nicht zu den Rücklagen nach § 10 Abs. 2a Satz 1 des Kreditwesengesetzes zählenden Nettogewinne aus der Kapitalisierung der künftigen Erträge der Forderungen des verbrieften Portfolios sind bei der Ermittlung nach Buchstabe a unberücksichtigt zu lassen.

- 3.

- Die Eigenkapitalanforderungsrate KIRBR für das verbriefte Portfolio ist das als Dezimalzahl ausgedrückte Verhältnis aus

- a)

- der Eigenkapitalanforderung KIRB nach Nummer 4 und

- b)

- der Summe der Bemessungsgrundlagen der im verbrieften Portfolio dieser Verbriefungstransaktion enthaltenen Forderungen.

- 4.

- Die Eigenkapitalanforderung KIRB für das verbriefte Portfolio ist das Produkt aus 0,08 und der Summe aus

- a)

- der Summe der risikogewichteten IRBA-Positionswerte nach § 84 und dem 12,5fachen der erwarteten Verlustbeträge nach § 104 für sämtliche derjenigen Forderungen des verbrieften Portfolios, die als Adressenausfallrisikopositionen des Instituts IRBA-Positionen nach § 71 wären, und

- b)

- der Summe der risikogewichteten KSA-Positionswerte nach § 24 Satz 2 für sämtliche derjenigen Forderungen des verbrieften Portfolios, die als Adressenausfallrisikopositionen des Instituts solche KSA-Positionen nach § 24 Satz 1 wären.

- 5.

- Die Anzahl N der effektiven Adressenausfallrisikopositionen eines verbrieften Portfolios ist, vorbehaltlich § 258 Abs. 3 Nr. 2, nach § 257 Absatz 3 Satz 4 zu bestimmen. Bei Wiederverbriefungen ist die Zusammenfassung nach § 257 Absatz 3 Satz 3 auf Ebene der im verbrieften Portfolio enthaltenen Verbriefungspositionen vorzunehmen und nicht auf die den Verbriefungspositionen zugrunde liegenden verbrieften Portfolien durchzuschauen.

- 6.

- Die volumengewichtete Verlustquote bei Ausfall ELGD ist, vorbehaltlich § 258 Abs. 3 Nr. 1, als

zu bestimmen; dabei bezeichnet LGDi die durchschnittliche prognostizierte Verlustquote bei Ausfall nach § 92, die für die Gesamtheit der im verbrieften Portfolio enthaltenen Forderungen, deren Erfüllung von Schuldner i geschuldet wird, bestimmt wird; für die Ermittlung der durchschnittlichen prognostizierten Verlustquote bei Ausfall für sämtliche von einem Schuldner geschuldete Forderungen des verbrieften Portfolios sind die Bemessungsgrundlagen dieser Forderungen als Gewichte zu verwenden; EADi bezeichnet die Summe der Positionswerte der Forderungen, deren Erfüllung von Schuldner i geschuldet wird; für die Bestimmung von LGDi und EADi sind diejenigen Forderungen des verbrieften Portfolios, deren Erfüllung von zu einer Schuldnergesamtheit gehörenden Adressen geschuldet wird, zusammenzufassen; bei Wiederverbriefungen ist für die Bestimmung der volumengewichteten Verlustquote bei Ausfall ein Wert der prognostizierten Verlustquote bei Ausfall von 100 Prozent zu verwenden; sofern das verbriefte Portfolio solche Forderungen enthält, die als Adressenausfallrisikopositionen des Instituts solche KSA-Positionen wären, die nach der Entscheidung des Instituts übergangsweise oder nach § 70 dauerhaft von der Anwendung des IRBA ausgenommen sind, ist für diese Forderungen für die Bestimmung der volumengewichteten Verlustquote bei Ausfall ein Wert der prognostizierten Verlustquote bei Ausfall von 100 Prozent zu verwenden; sofern das Adressenausfallrisiko und das Veritätsrisiko der Forderungen des verbrieften Portfolios gleichzeitig bei Anwendung der aufsichtlichen Formel abgebildet werden, ist für die Bestimmung der volumengewichteten Verlustquote bei Ausfall als prognostizierte Verlustquote bei Ausfall der gewichtete Durchschnitt aus der für diese Forderung als IRBA-Position für Adressenausfallrisiken prognostizierten Verlustquote bei Ausfall nach § 92 und einer Verlustquote bei Ausfall von 75 Prozent für Veritätsrisiken nach § 93 Abs. 1 Satz 4 zu verwenden; dabei ist als Gewicht der risikogewichtete IRBA-Positionswert dieser Forderung als IRBA-Position für Adressenausfallrisiken einerseits und für Veritätsrisiken andererseits zu verwenden.

- 7.

- Die Bemessungsgrundlage einer Verbriefungstranche, an der eine Verbriefungsposition einen Anteil hat, ist diejenige Bemessungsgrundlage, die sich für diese Verbriefungsposition ergäbe, wenn sie einen vollständigen Anteil an dieser Verbriefungstranche hätte.